過払い金の発生条件とは

過払い金とは一体何のことで、どのように発生するのでしょうか。

過払い金発生の条件について、ごくごく簡単に説明していきます。

グレーゾーン金利

グレーゾーン金利という言葉をお聞きになったことがありますか?

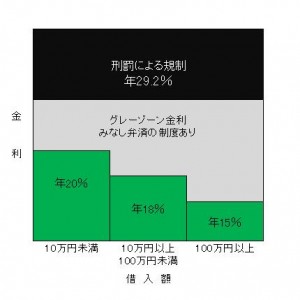

利息制限法では、制限利率を

- 借入額10万円未満:年20%

- 借入額10万円以上100万円未満:年18%

- 借入額100万円以上:年15%

と定めていますが、平成22年6月18日の改正貸金業法の完全施行までは、利息制限法の上限利息(年率15%~20%)を超えた部分は無効にはなりますが、罰則はありませんでした。

また、改正前の出資法では、出資法の上限金利(年率29.2%)に違反しない金利であれば、刑事罰に問われませんでした。

そのため、「利息制限法の上限金利を超えるけれども、出資法の上限金利を超えなければ刑事罰には問われない」という金利の範囲が生まれることになり、その範囲をグレーゾーン金利と言っていました。

みなし弁済制度

グレーゾーン金利という高利での貸し付けが、長らく続けらて来たのには、もう一つ理由があります。

それは、旧貸金業法という法律で、次のような規定があったためです。

- 登録を受けた貸金業者が業として行う金銭消費貸借上の利息の契約であること

- 借主が利息として任意で支払ったこと

- 貸金業者が、借主に対し、消費貸借契約締結の際、遅滞なく、貸金業法17条所定の契約の内容を明らかにする書面を交付したこと

- 貸金業者が、借主に対し、借主から返済を受けた都度、直ちに、貸金業法18条所定の受取証書を交付したこと

旧貸金業法では、以上の要件を満たしていれば、利息制限法の上限金利を超えるグレーゾーン利息の支払いであっても、有効な利息債務の弁済とみなすと規定されていたのです。

本来、無効であるはずのグレーゾーン金利ですが、この「みなし弁済」という制度があったために、多くの貸金業者がグレーゾーン金利を設定して営業を行っていました。

そして、借主が返済した「グレーゾーン金利で支払われた利息」は、そのまま有効な利息の支払いとされていたのです。

貸金業法等改正後

グレーゾーン金利は、平成22年6月18日に出資法の上限金利が利息制限法の水準である20%に引き下げられたことによって撤廃されました。

また、貸金業法の改正により、利息制限法の上限金利を超える金利は、行政処分の対象となりました。

みなし弁済制度については、貸金業法の改正によって、みなし弁済規定そのものが廃止されるに至ったのです。

現在では、利息制限法を超える取引は許されなくなっています。

発生した過払い金はあなたの財産

過払い金とは、これまで利息制限法超過利率で支払い続けて来た「払い過ぎの利息」のことというわけです。

言い換えれば、過払い金は、

本来、払わなくてよかったあたなのお金

なのですから、当然、返還してもらうべきものなのです。

過払い金を無駄にしてしまわないよう、過払い金請求が時効を迎える前に、実績ある事務所に相談することをおすすめします。

杉山事務所に![]() 今すぐ無料相談

今すぐ無料相談

![]()

{kind=link}